[월간 20선] 리얼티 인컴(O): 668회 연속 월배당의 요새

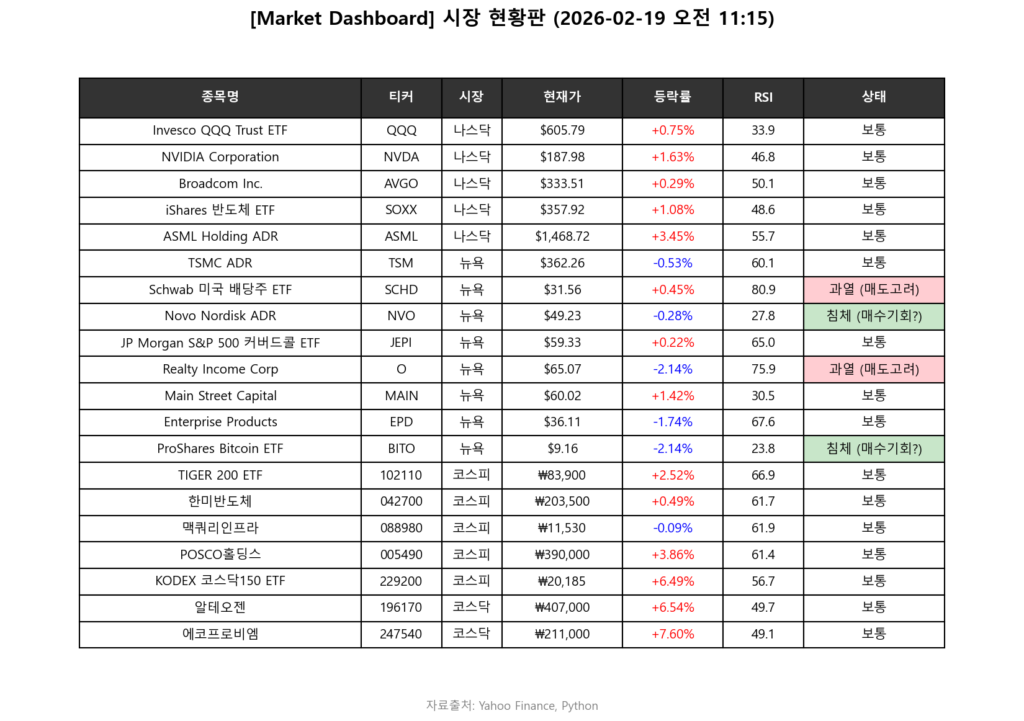

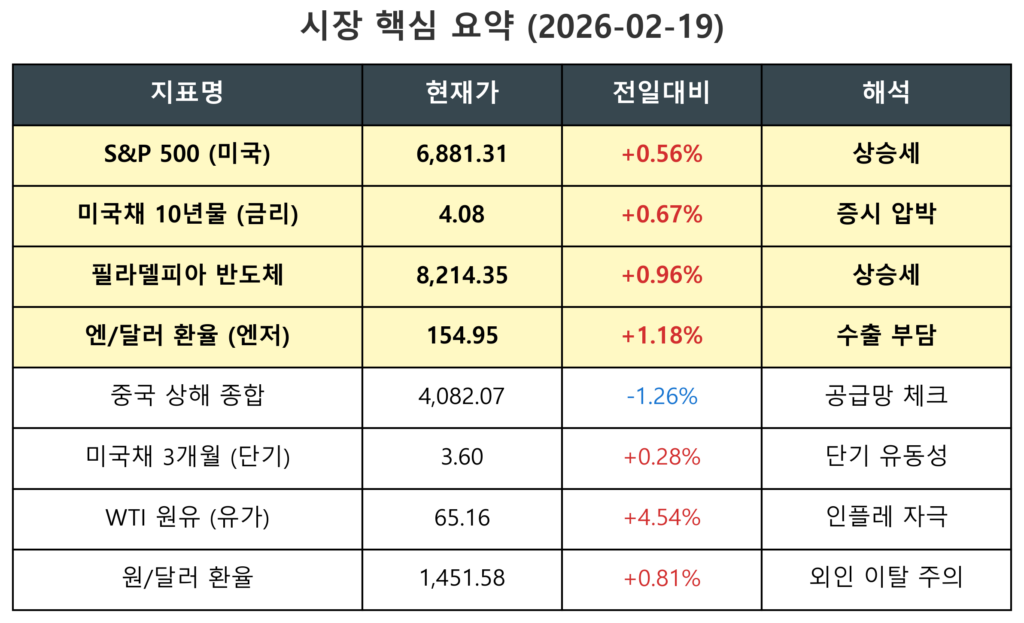

1. Market Dashboard: 안개 속의 지표

- 한 줄 총평: 유가 폭등(+4.54%)과 금리 반등(+0.67%)이라는 ‘인플레 열풍’ 속에서도 반도체가 중심을 잡는 ‘불안한 상승’입니다.

- 핵심 원인: 시장의 중력인 금리가 올랐음에도 필라델피아 반도체(+0.96%)가 상승 마감하며, AI 섹터의 기초 체력이 여전히 견고함을 증명했습니다.

- 리스크/기회: 엔/달러 환율이 +1.18%나 급등(엔저)하며 국내 수출주의 가격 경쟁력에 빨간불이 켜졌고, 원/달러 환율 또한 +0.81% 급변하며 외국인 수급 이탈 우려를 키우고 있습니다.

- 결론: 반도체 온기는 살아있으나 유가·환율발 거시경제 충격이 너무 크므로, 추격 매수보다는 ‘리스크 관리를 동반한 제한적 접근’이 현명합니다.

2. 기업 개요: 배당 귀족을 넘어 황제로

- 한 줄 정의: 미국과 유럽 전역에 15,500개 이상의 상업용 부동산을 소유하고, 매달 주주에게 월세를 나누어주는 대표적인 월배당 리츠입니다.

- 핵심 지표:

- 현재 주가: $65.26 (2026-02-19 기준)

- 시가 배당수익률: 약 4.93%

- PBR: 1.53배

- 시가총액: 약 611억 달러

3. 포트폴리오 & 리밸런싱 분석

- 섹터 분포: 리테일(Retail) 76.07%, 산업(Industrial) 15.08% 순으로 구성되어 있습니다.

- 리밸런싱 동향: 싱가포르 국부펀드(GIC)와 15억 달러 이상의 전략적 조인트벤처(JV)를 체결했습니다.

- 전략 변화: 미국 내 물류 시설과 멕시코 산업 포트폴리오를 확장하며 리테일 의존도를 낮추고 성장성을 보강 중입니다.

4. 배당 분석: 668회의 기록적 여정

- 배당 히스토리: 2026년 2월 17일, 668회 연속 월배당 지급을 선언했습니다.

- 지급 정보: 주당 $0.2700(연 $3.24)로 2025년 말 인상된 수준을 유지하고 있습니다.

- 전망: AFFO(운영현금흐름) 기준 배당성향이 70% 중반대로 관리되고 있어 배당의 안전성은 매우 견고합니다.

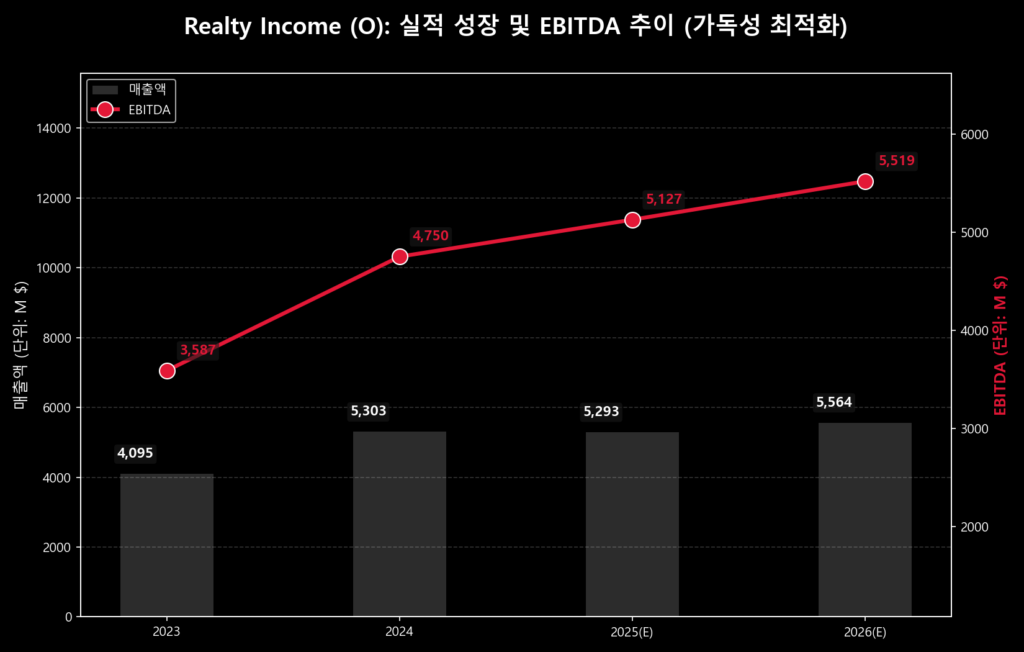

5. 실적 분석: 효율적인 수익 구조

- 매출 추이: 2024년 5,303M $에서 2026년 5,564M $로 지속적인 우상향이 기대됩니다.

- EBITDA 및 마진: 2026년 예상 EBITDA((이자, 세금, 감가상각비를 차감하기 전 이익)는 5,519M $입니다.

- 운영 효율성: 회계상 EBITDA 마진율이 99%에 달하는데, 이는 장기 고정 임대 기반의 저비용 운영 구조 덕분입니다.

6. 핵심 동력: 3가지 투자 포인트

- GIC(싱가포르 국부펀드) 전략적 협력: 물류 및 산업용 자산 영토 확장을 통한 포트폴리오 질적 개선

- 부채 최적화 완료: 3.50% 저금리 전환사채로 1월 만기 고금리 채무를 성공적으로 차환

- 안정적 현금 창출: 90% 중반 이상의 높은 임대율과 우량 임차인(7-Eleven, Walgreens 등) 기반의 수익성

7. 리스크 요인: 3가지 주의사항

- 금리 재상승 리스크: 미국채 10년물 금리가 4.08%로 반등하며 리츠 밸류에이션에 부담으로 작용

- 전환사채 희석 가능성: 주가가 $70 상회 시 주식 전환에 따른 주당 가치 희석 가능성 상존

- 목표가 역괴리: 현재 주가가 증권가 평균 목표가($63.75)를 상회하며 단기 가격 부담 존재

8. 기술적 분석: 52주 신고가 테스트

일봉 분석: 2025년 12월 저점($56) 대비 가파른 상승 후 2월 17일 신고가($66.73)를 경신했습니다.

주봉 분석: 장기 우상향 채널 상단에 위치하고 있으며, 단기 과열(RSI 70 근처)에 따른 숨 고르기가 필요한 시점입니다.

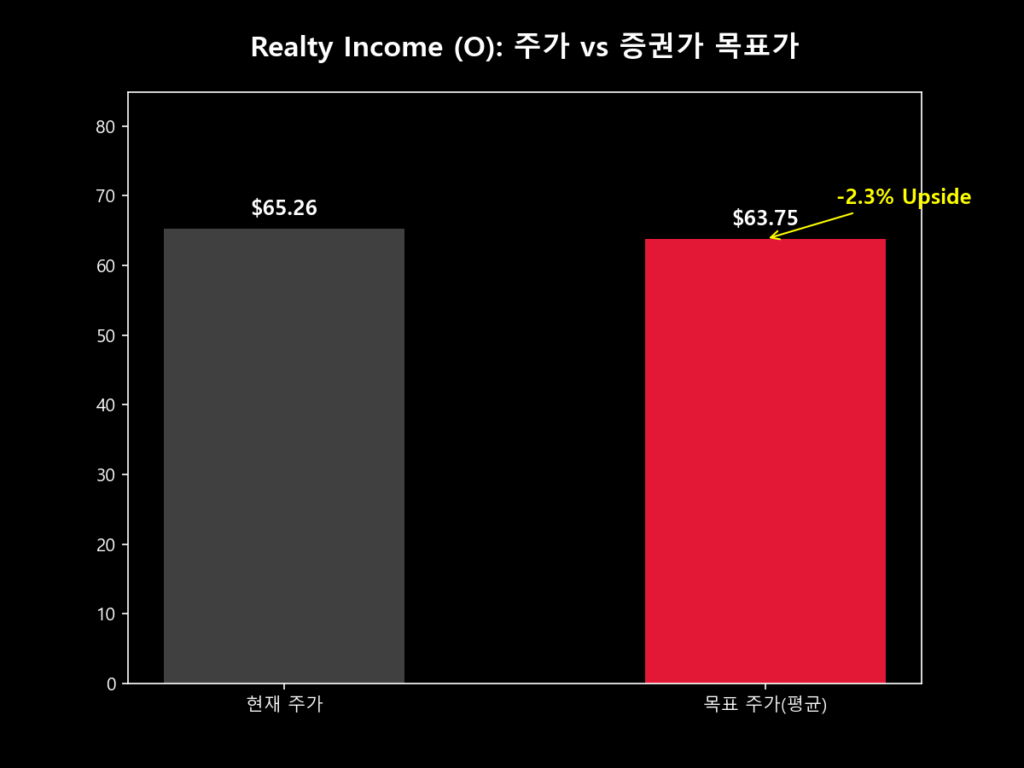

9. 목표가 분석: 기대치를 상회하는 주가

- 증권가 컨센서스: 평균 $63.75 (상단 $69.00 / 하단 $60.00)

- 상승 여력: 현재가($65.26) 기준 -2.3%의 역괴리 상태로, 기술적 조정 시 진입하는 것이 유리합니다.

10. 정리: 요약 및 투자 전략 제언

리얼티 인컴은 금리 불안정성 속에서도 강력한 배당 연속성과 포트폴리오 다변화로 ‘인컴의 요새’를 지켜내고 있습니다. 다만, 현재 주가가 목표가를 상회하는 만큼 시세 차익보다는 배당 안정성에 무게를 둔 보수적 접근이 필요합니다.

전략: 주가 $64 이하 구간에서 분할 매수하며 배당 수익률 5% 수준을 확보하는 것을 추천합니다.

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance) 및 기타 공개된 정보를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.