[월간 20선] 알테오젠(196170) | 숫자가 꿈을 따라잡는 중

1. 기업 개요

| 티커 & 거래소 | 196170 / KOSDAQ |

| 섹터 / 산업 | Healthcare / Biotechnology |

| 데이터 기준일 | 2026-03-23 |

| 기업 정의 | 바이오시밀러·바이오베터 기반 기술수출 전문 플랫폼 기업 |

| 시가총액 | ₩18.92조 |

| 밸류에이션 지표 | PSR + 파이프라인 (바이오 플랫폼 수익화 초기 단계 적용) |

| 목표주가 괴리율 | 데이터 미제공 (최근 컨센서스 미제공) |

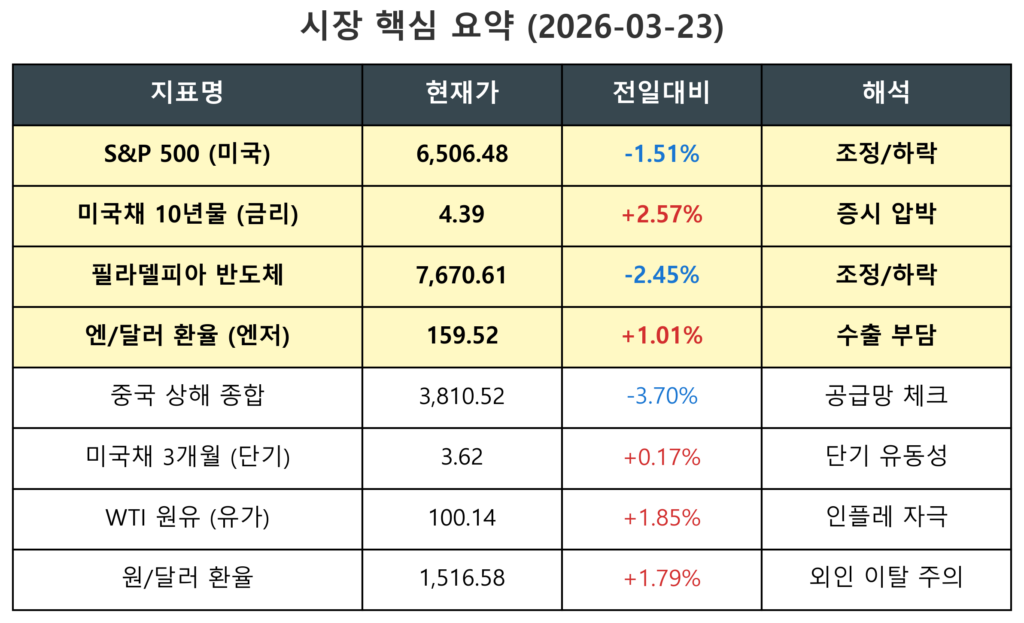

2. 시장 흐름 (Market Dashboard)

- 한 줄 총평: 성장주를 억누르는 금리의 중력, 플랫폼의 해자로 버티는 형국

- 핵심 원인: 데이터 기준일(2026-03-23) 기준 미국채 10년물 금리가 4.39%까지 상승하며 고밸류 성장주에 강한 하방 압력을 가하고 있습니다.

- 리스크/기회: 원/달러 환율이 1,516원대까지 급등하며 외인 수급 이탈 우려가 있으나, 달러 결제 기반의 기술료(Upfront/Milestone) 수취 시 환차익 기회로 작용할 수 있습니다.

- 결론: 매크로 환경은 비우호적이나 개별 파이프라인의 상업화 성과가 이를 상당 부분 완충(Buffer)하고 있습니다. 이 매크로 환경이 알테오젠의 실적 성장 추이에 미치는 구체적 영향은 아래 실적 분석 섹션에서 검증합니다.

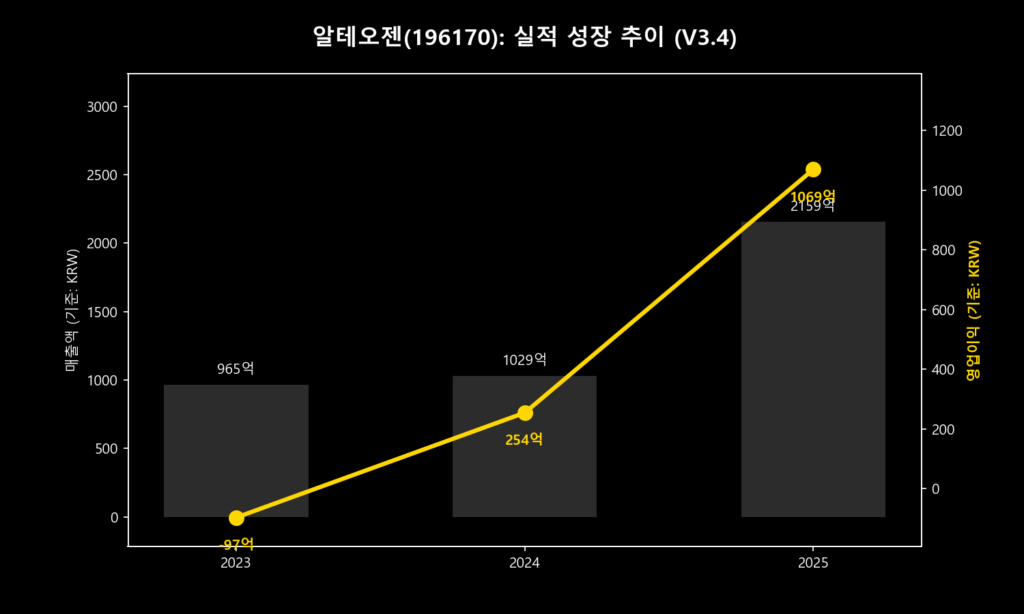

3. 실적 분석 (V3.4)

알테오젠은 2025년 연결 기준 매출액 2,159억 원(전년 대비 약 110% 성장), 영업이익 1,069억 원(약 3.2배 성장)을 기록하며 설립 이후 최대 실적을 달성했습니다. 이는 ALT-B4 기반 키트루다 피하주사 마일스톤과 아스트라제네카 등 글로벌 제약사와의 신규 계약금이 본격 반영된 결과입니다.

[분석가 코멘트]: 현재는 수익보다 미래의 해자를 구축하기 위한 씨앗이 실적이라는 열매로 맺히기 시작한 변곡점입니다.

4. 투자 동력 및 리스크

- GSK와의 대규모 라이선스 계약: 2026년 1월, GSK 자회사 테사로와 ALT-B4 독점 라이선스 계약을 체결했습니다. 이번 계약은 계약금 약 295억 원과 마일스톤 약 3,900억 원을 포함해 총 최대 약 4,200억 원 규모로 평가됩니다.

- 키트루다 SC 독점성 강화: ALT-B4 기반 키트루다 피하주사(제품명: 키트루다 큐렉스, Keytruda Qlex)는 미국 FDA 허가 후 판매 중이며, 2026년 3월 미국 조성물 특허 등록으로 2043년까지 약 17년간 장기 독점권을 확보했습니다.

- 주주친화 및 거버넌스 강화: 자본준비금 800억 원을 이익잉여금으로 전입하여 비과세 배당 재원을 확보했으며, 감사위원회 설치 등 거버넌스 강화를 통해 코스피 이전상장 가능성을 검토하고 있습니다.

- 주의사항 (Risk): 현재 시가총액은 미래 로열티 흐름의 현재가치(NPV)를 선반영하고 있습니다. 임상 지연, 글로벌 금리 재급등, 혹은 파트너사의 제품 판매 둔화 시 높은 PSR에 따른 변동성 확대는 불가피합니다.

5. 기술적 분석

- 일봉 (과열도): 최근 31만 원 중반대까지 조정 후 35만 원 선에서 지지선을 탐색 중입니다. RSI(14) 지표가 과매도 구간(30) 인근까지 하락한 후 기술적 반등을 시도하는 지점입니다.

- 주봉 (추세): 3년 장기 차트상 60주 이동평균선을 이탈하지 않는 강력한 우상향 추세가 유지되고 있으나, 역사적 고점 부근의 매물 소화가 진행되고 있습니다.

6. 정리 (Summary)

알테오젠은 플랫폼 기술력을 바탕으로 ‘꿈을 숫자로 바꾸는’ 성숙 단계에 진입했습니다. 금리라는 매크로 저항이 존재하지만, 2043년까지 보장된 특허와 빅파마와의 반복적인 계약은 강력한 펀더멘털을 형성합니다. 다만, 미래 가치가 선반영된 고밸류 구간인 만큼 매크로 변동성에 대비한 분할 접근이 유효합니다.

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance), DART(전자공시), KRX API 및 인공지능(AI)이 정밀하게 스크랩하고 분석한 데이터를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.