[월간 20선] 에코프로비엠(247540) | 턴어라운드의 서막, 유럽 신차 효과를 태우다

1. 기업 개요

| 티커 & 거래소 | 247540 / KOSDAQ |

| 섹터 / 산업 | Technology / Secondary Battery Materials |

| 데이터 기준일 | 2026-03-26 |

| 기업 정의 | NCA/NCM 투트랙 기반 글로벌 양극재 선도 기업 |

| 시가총액 | ₩19.86조 |

| 밸류에이션 지표 | EV/EBITDA (EBITDA ₩2,530억 기준) |

| 목표주가 괴리율 | +25.6% (최신 리포트 목표가 ₩255,000 반영) |

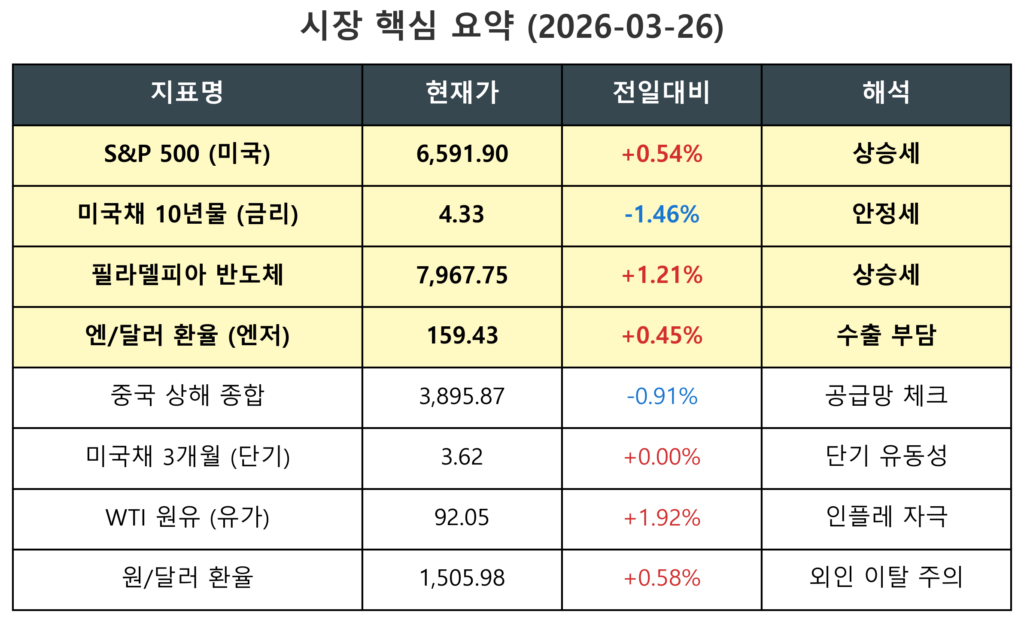

2. 시장 흐름 (Market Dashboard)

- 한 줄 총평: 구름 뒤에서 햇살이 비치는 ‘회복의 시작’

- 핵심 원인: 미국채 10년물 금리가 4.33%로 안정세(-1.46%)를 보이며 성장주에 대한 시장 중력이 완화되었고, 필라델피아 반도체 지수의 상승(+1.21%)이 국내 기술주 섹터 전반에 긍정적인 선행 지표로 작용했습니다.

- 리스크/기회: 원/달러 환율이 1,505.98원으로 외인 수급 이탈 주의 구간이나, 엔/달러 환율 상승(+0.45%)에 따른 국내 수출주의 가격 경쟁력 변화를 모니터링해야 합니다.

- 결론: 금리 안정화와 섹터 모멘텀 회복이 맞물려 긍정적인 흐름이 예상됩니다. 이 매크로 환경이 에코프로비엠의 실적 회복 강도에 미치는 구체적 영향은 아래 실적 분석 섹션에서 검증합니다.

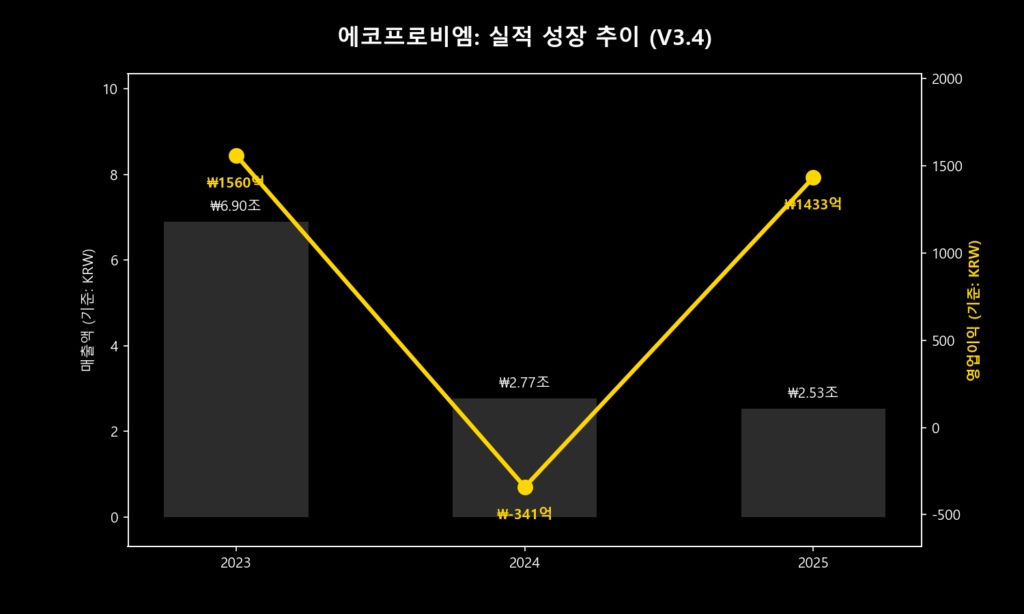

3. 실적 분석

에코프로비엠은 2024년 업황 둔화로 인한 일시적 부진을 딛고, 2025년 영업이익 1,433억 원을 기록하며 강력한 흑자 전환(Turnaround)에 성공했습니다. 특히 2025년 감가상각비(D&A)가 약 1,096억 원에 달해, 실제 현금 창출 능력을 나타내는 EBITDA는 2,530억 원 수준으로 회복되었습니다. 매출액은 판가 하락의 영향으로 전년 대비 감소했으나, 하이니켈 제품군 비중 확대를 통해 수익성 위주의 경영 체질 개선을 확인했습니다.

4. 투자 동력 및 리스크

- 성장 동력 1: 유럽 보급형 EV 출시 효과: 하반기 유럽 시장 내 EV2, 아이오닉3 등 보급형 신차 출시 모멘텀으로 인해 양극재 판매량 전망치가 기존 6.7만 톤에서 7.1만 톤으로 상향 조정되었습니다.

- 성장 동력 2: 기술 해자 및 LTA 안정성: NCA와 NCM을 아우르는 하이니켈 투트랙 전략과 주요 OEM 및 셀 업체와의 장기공급계약(LTA)을 통해 업황 가동률 회복 시 빠른 영업레버리지 효과가 기대됩니다.

- 성장 동력 3: 주주 환원 및 정책 수혜: 주당 100원의 현금 배당 결정과 코스닥 활성화 정책에 따른 수급 개선 기대감이 주가의 하방 경직성을 강력하게 지지하고 있습니다.

- 주요 리스크: 원재료 가격 변동에 따른 래깅 효과(Lagging Effect)로 인한 단기 수익성 변동성과 북미 OEM 업체의 재고 조정 가능성은 상존하는 리스크입니다.

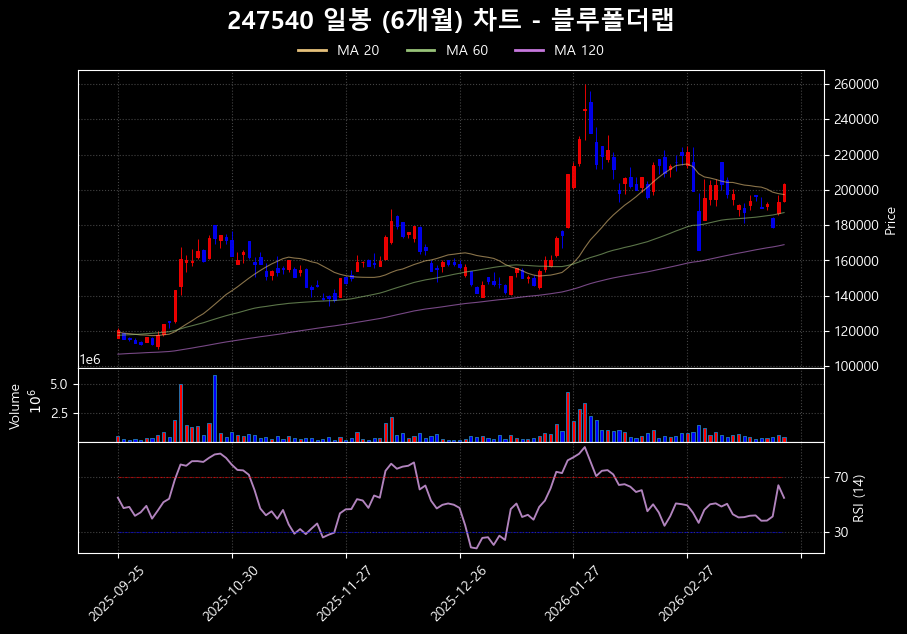

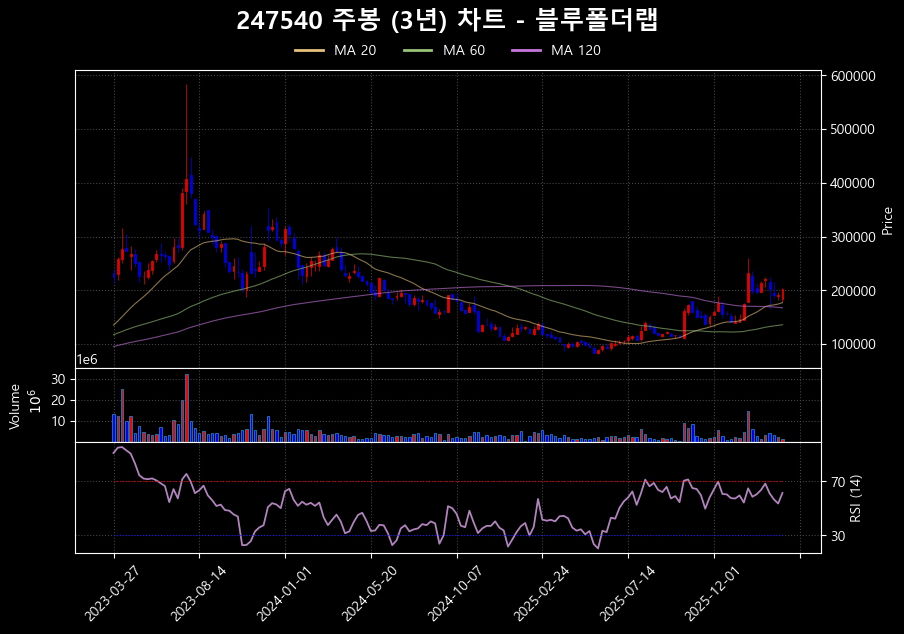

5. 기술적 분석

- 일봉 (과열도): 최근 저점 형성 후 MA 20선을 돌파하며 안착했으며, RSI(14) 지표는 60 수준으로 과열권 진입 전의 건강한 상승 추세를 유지하고 있습니다.

- 주봉 (추세): 2024년부터 지속된 하락 추세선 상단을 돌파 시도 중이며, 주요 지지선인 180,000원 구간에서 매물 소화 후 중장기 이평선 밀집 구간에 진입했습니다.

6. 목표가 분석

- 현재가: ₩203,000

- 최신 컨센서스 목표주가: ₩255,000 (KB증권 ₩25만, 삼성증권 ₩26만 등 최신 리포트 가중치 반영)

- 상승 여력: +25.6%

- 분석 코멘트: 현재 주가는 과거의 실적 부진을 반영한 구간을 지나 미래의 성장 가치를 다시 반영하기 시작했습니다. 턴어라운드 초기 단계로, 목표주가 도달을 위한 펀더멘털은 확보된 것으로 판단됩니다.

7. 정리 (Summary)

에코프로비엠은 업황의 바닥을 확실히 다지고 실적 반등 구간에 진입했습니다. 2025년의 흑자 달성은 시작에 불과하며, 2026년 하반기 유럽 신차 효과가 본격화될 경우 주가는 다시 한번 ‘숫자가 꿈을 따라잡는’ 폭발적인 확장세를 보일 것으로 전망됩니다.

- 투자 전략: 현재가 수준에서도 상승 여력이 충분하므로, 20일선 눌림목을 활용한 적극적 분할 매수 관점을 유지합니다.

참고할 만한 이전글

에코프로비엠(247540): RSI 18의 기록적 과매도, 반등의 실마리는 ‘유럽’에 있다: 네이버블로그

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance), DART(전자공시), KRX API 및 인공지능(AI)이 정밀하게 스크랩하고 분석한 데이터를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.