[월간 20선] 맥쿼리인프라(088980) | 흔들려도 배당은 온다, 현금흐름의 방패

1. 종목 개요

| 티커 & 거래소 | 088980 / KOSPI |

| 섹터 / 산업 | Infrastructure Fund / 상장 인프라 펀드 |

| 데이터 기준일 | 2026-03-13 |

| 비즈니스 정의 | 유료도로, 도시가스, 데이터센터 등 국가 기간망 자산에 투자하여 안정적 분배금을 창출하는 인프라 펀드 |

| 배당 수익률 | 약 6.6% 내외 (최근 2개년 평균 DPS 760원, 현재가 11,370원 기준 추정치) |

| 배당 주기 | 반기 배당 (6월, 12월) |

| 배당 CAGR | -0.43% (최근 3년 기준 770원 → 760원, 실질적 정체 구간 진입) |

- 보유 자산 현황: 12개 유료도로를 포함하여 도시가스사, 항만, 데이터센터 등 다수의 인프라 프로젝트 보유.

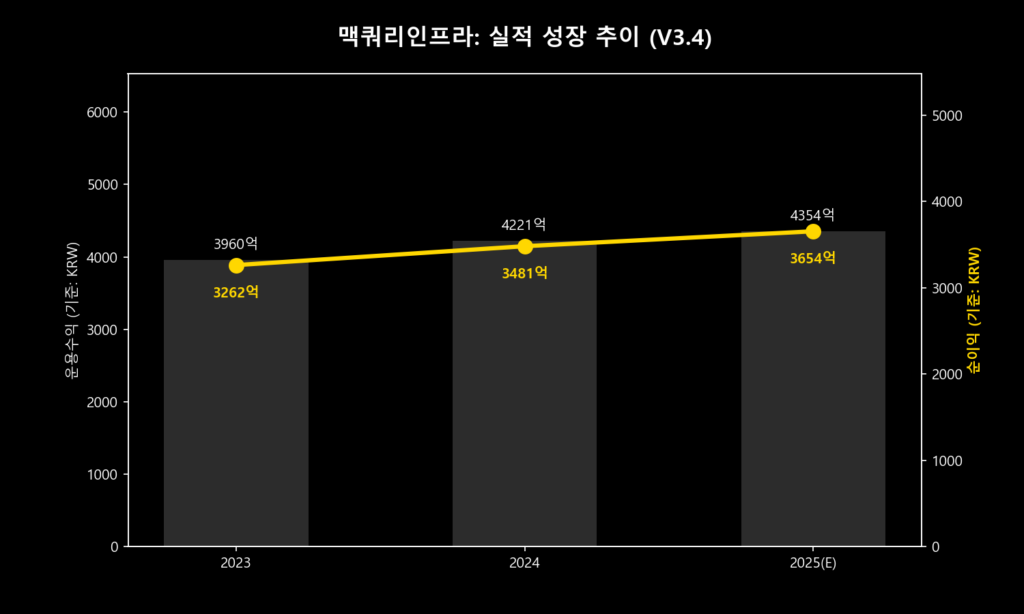

- 운영 수익: 2025년 결산 기준 운용수익은 약 4,300억 원대, 순이익은 약 3,600억 원대 수준으로 전년 대비 견조한 성장세 유지.

- 자산 가치: 최근 외부평가 기준 NAV 약 10,453원으로 추산되며, 현재 주가는 NAV 대비 소폭의 프리미엄이 형성된 구간.

2. 배당 성장률 분석 (CAGR)

맥쿼리인프라는 2023년 주당 775원으로 정점을 기록한 이후, 최근 2년간 연간 760원 수준에서 분배금을 유지하며 안정화 단계에 머물고 있습니다.

- 배당 지속성: 최근 3년 CAGR은 -0.43%로 다소 정체되어 있으나, 이는 백양터널 청산 등 포트폴리오 재편 과정의 영향이며 하방 경직성은 매우 강력합니다.

- 재성장 모멘텀: 2026년 4월부터 적용되는 부산항 배후도로 수익률 상향(4.2% → 6.25%)은 이미 확정된 수익 개선 요인입니다. 여기에 하남 데이터센터(GDI)가 2027년 전후로 풀가동될 경우, ‘디지털 통행료’가 중기 배당 성장을 견인할 전망입니다.

3. 현금 창출 능력 (운용수익 및 이익 추이)

- 외형 및 내실 성장: 시각화 차트에서 확인되듯 운용수익과 순이익 모두 3년 연속 우상향하며 배당 재원을 견고하게 방어하고 있습니다.

- 현금흐름 구조: 배당가능이익의 90% 이상을 의무 배당하는 구조상, 이익의 성장은 곧 배당 안정성 강화로 직결됩니다.

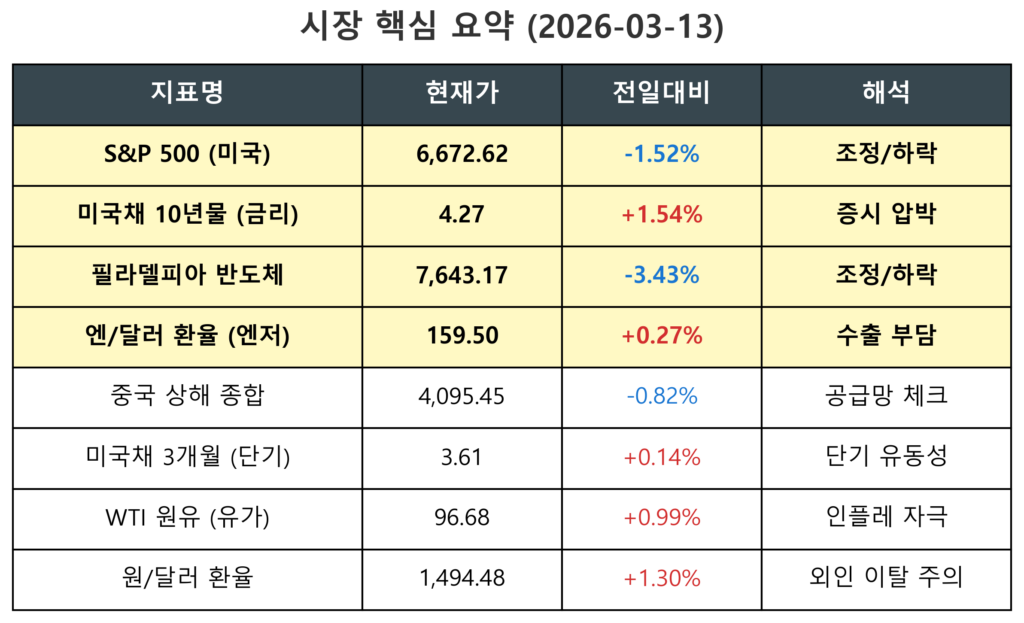

4. 시장 흐름 (Market Dashboard)

- 한 줄 총평: 금리 중력과 환율 변동성 사이의 ‘안개 낀 고속도로’.

- 핵심 원인: 미국채 10년물 금리가 4%대 초중반(4.27%)에 머물며 채권형 자산에 대한 시장의 요구 수익률이 높아진 상태입니다.

- 리스크/기회: 원/달러 환율이 1,400원대 후반에서 움직임에 따라 외국인 수급 변동성을 주시해야 하나, 6% 중후반의 시가배당률이 주가 하방을 완충하고 있습니다.

- 결론: 대외 환경은 비우호적이나 재구조화 및 신규 투자로 확보된 현금흐름 가시성이 이를 상쇄하고 있습니다.

5. 리스크 점검

| 배당성향 80% 초과 여부 | 판정: YES (법적 의무 90% 이상 상시 유지 중) |

| 최근 3년 내 배당 동결 / 삭감 이력 | 판정: YES (2024년 760원으로 소폭 삭감 후 유지 중) |

| 부채비율 업종 평균 대비 | 판정: 안정 (자본금 대비 차입금 약 13.6%로 내부 한도 30% 내 관리 중) |

| 금리 민감도 | 판정: 보통 (고정금리 공모채 중심 조달로 단기 금리 변동 영향 제한적) |

6. 정리 (Summary)

맥쿼리인프라는 2026년 3월 현재 RSI 30 근처까지 눌렸던 지난 1월의 극단적 저평가 구간을 지나 안정적인 박스권에 진입했습니다. 6% 중후반 수준의 배당수익률과 확정된 부산항 배후도로 수익성 개선은 금리 상승기에도 강력한 투자 매력을 제공합니다. 특히 분리과세 혜택을 극대화할 수 있는 ISA/IRP 계좌 활용이 필수적인 시점입니다.

참고할 만한 이전글

[월간 26선] 맥쿼리인프라(088980): .. : 네이버블로그

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance), DART(전자공시), KRX API 및 인공지능(AI)이 정밀하게 스크랩하고 분석한 데이터를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.