[월간 20선] Main Street Capital (MAIN): 13분기 연속 NAV 경신, 프리미엄 배당주의 품격과 투자 전략

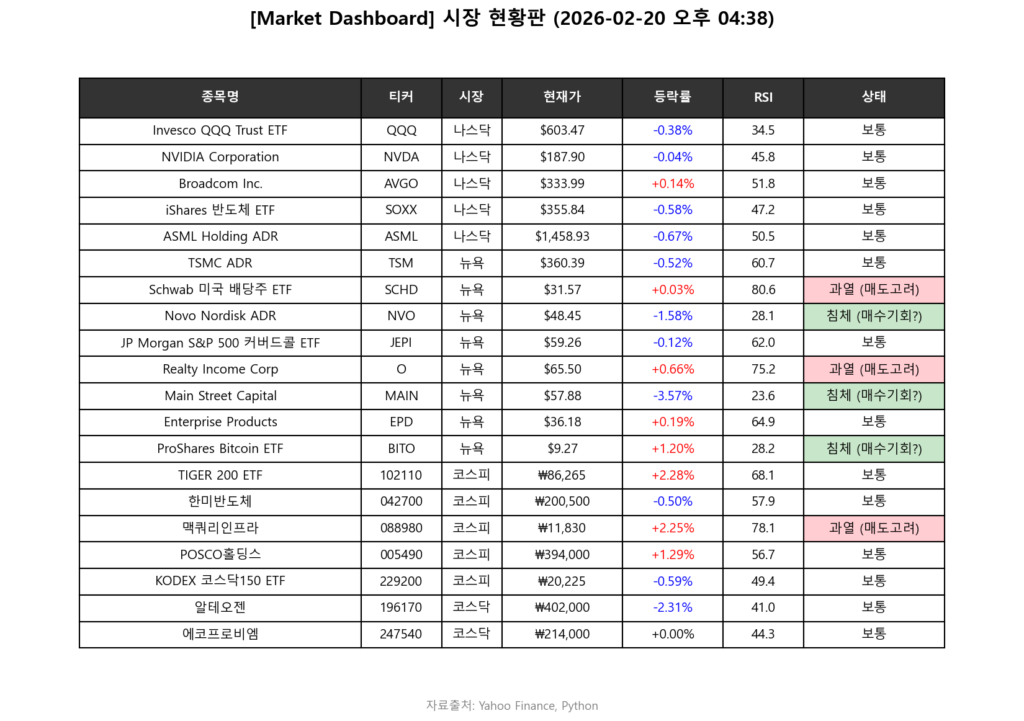

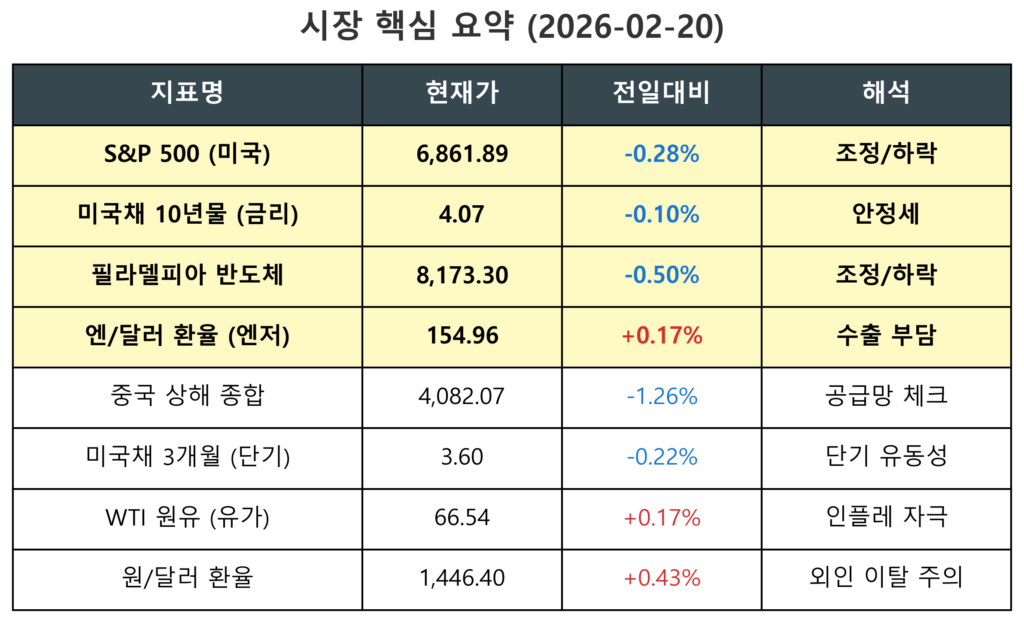

1. Market Dashboard

한 줄 총평: 금리 안정이라는 호재에도 불구하고 주도주가 쉬어가며 시장 전반이 숨을 고르는 ‘방향성을 탐색하는 흐린 날씨’입니다.

핵심 원인: 시장의 중력인 미국채 10년물 금리(-0.10%)가 안정을 찾았지만, 대장 격인 필라델피아 반도체(-0.50%)가 조정을 받으며 한국 증시(삼성전자·SK하이닉스)의 상승 동력을 제한하고 있습니다.

리스크/기회: 엔/달러 환율(+0.17%, 엔저)이 소폭 오르며 수출 부담을 남긴 가운데, 원/달러 환율(+0.43%) 역시 동반 상승하여 외국인 수급 이탈에 대한 경계감을 늦출 수 없는 미세한 리스크 구간입니다.

결론: 매크로의 중력(금리)은 다소 가벼워졌으나 반도체의 모멘텀 부재와 비우호적인 양대 환율(엔저·원화 약세)이 발목을 잡고 있으므로, 오늘은 무리한 진입보다는 ‘보수적인 관망세’를 유지하는 것이 좋습니다.

2. 펀드(기업) 개요

- 한 줄 정의: 하위 중소기업(LMM) 대상 부채 및 지분 투자를 병행하며, 내부 관리 구조를 통해 비용 효율성을 극대화한 미국 대표 BDC(기업개발회사)입니다.

- 핵심 지표 (2026.02.20):

- 주당 순자산가치(NAV): 약 $33.3~33.4 (13분기 연속 사상 최대치 갱신 중)

- P/NAV(PBR): 약 1.74배 (역사적 프리미엄 구간 위치)

- 배당수익률: 연 5.4% (확정 월배당 $0.26 기준)

3. 포트폴리오 & 리밸런싱 분석

- 섹터 분포: 미국 내 100% 투자를 원칙으로 하며, 금융 서비스 및 다양한 산업군의 중소기업에 분산 투자되어 있습니다.

- 최근 주요 변화:

- 신규 투자: 2026년 2월, 헬스케어 데이터 서비스 기업 LBO를 위해 $1,530만 규모의 신규 투자를 완료했습니다.

- 성공적 엑시트: KBK Industries 투자 완전 회수를 통해 약 $1,730만의 실현 이익(Realized Gain)을 달성했습니다.

- 자금력 강화: 기업 신용 시설(Credit Facility) 커밋먼트를 $11.75억으로 증액하여 신규 투자 실탄을 확보했습니다.

4. 배당 분석

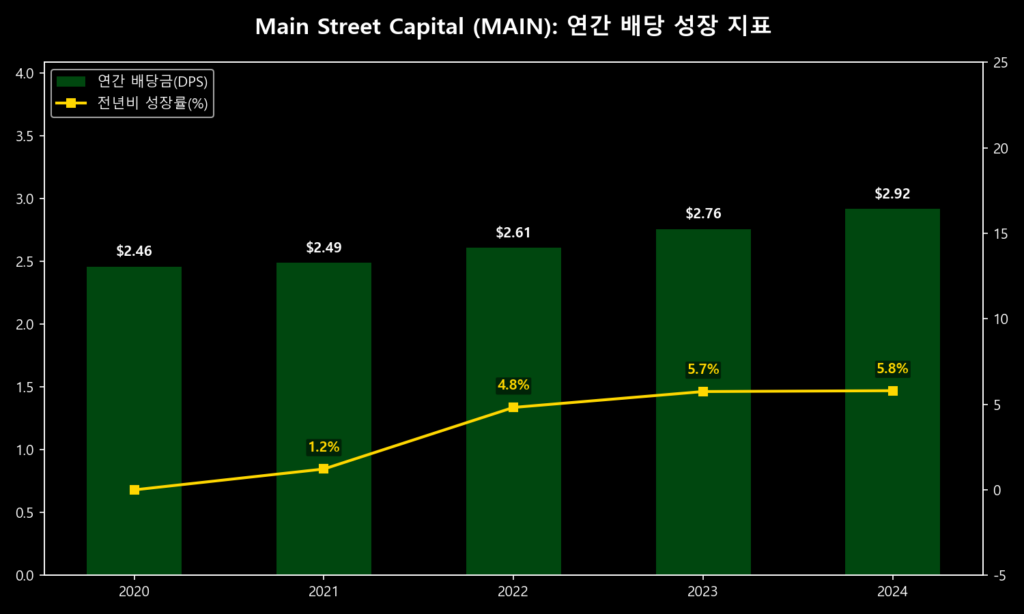

- 배당 히스토리: 2020년 이후 매년 꾸준한 우상향을 기록 중이며, 2024년에는 전년 대비 5.8%의 성장률을 기록했습니다.

- 2026년 일정: 1분기(1~3월) 월배당금을 주당 $0.26로 확정하며 주주 환원을 지속하고 있습니다.

- 특이사항: 정기 월배당 외에도 순투자수익(NII) 성과에 따른 특별 배당을 수시로 지급하는 주주 친화적 구조를 가졌습니다.

5. 실적 분석

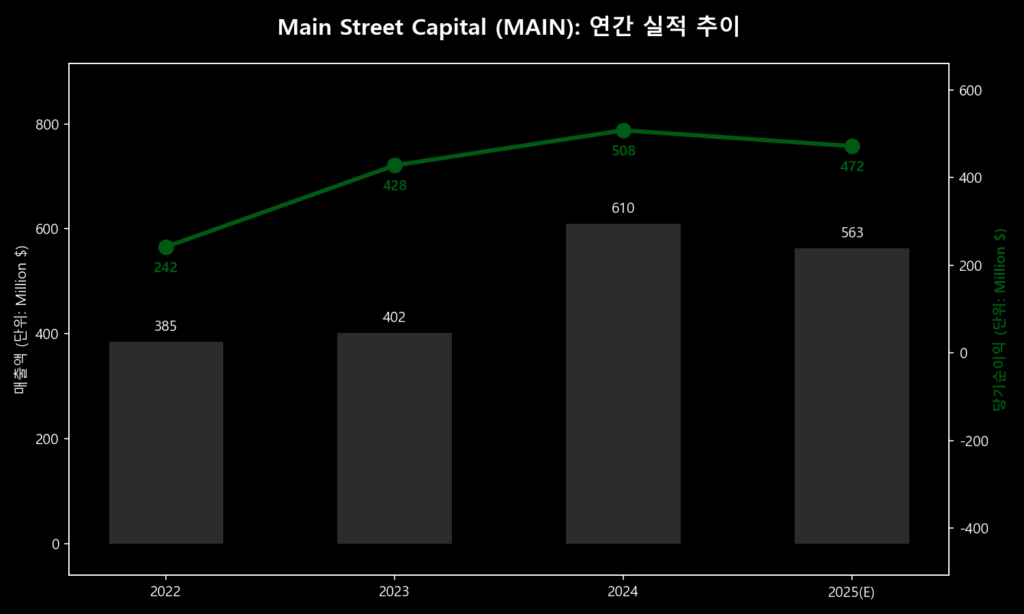

- 총 투자수익(TII): 2024년 역대 최대 수준의 투자를 집행하며 외형 성장을 이뤄냈습니다.

- 순투자수익(NII) 전망: 2025년 전망치는 $472M 수준으로 다소 보수적이나, ROE 17%를 상회하는 높은 수익성을 유지하고 있습니다.

6. 핵심 동력

- 압도적인 자산 퀄리티: 비상각 자산(Non-accrual) 비중을 1% 내외로 관리하며 BDC 섹터 내 최상위권의 자산 건전성을 입증했습니다.

- 지분 투자의 복리 효과: 단순 대출을 넘어 포트폴리오 기업의 지분 투자를 통해 NAV 상승과 추가 수익을 동시에 창출합니다.

- 유연한 유동성 관리: 지속적인 신용 등급 관리(Fitch BBB- 안정적)와 리볼빙 시설 확대로 금리 변동기에도 안정적 운영이 가능합니다.

7. 리스크 요인

- 밸류에이션 부담: P/NAV 1.7배 이상의 높은 프리미엄은 실적 둔화 시 주가 하방 압력을 키울 수 있는 요인입니다.

- 금리 하락 사이클: 변동금리 대출 비중이 높아 향후 본격적인 금리 인하 시 순이자마진(NIM) 압박이 가시화될 수 있습니다.

- 재융자 비용 증가: 2026년 만기 예정인 채권의 재융자 시, 과거 저금리 대비 조달 비용이 상승할 리스크가 존재합니다.

8. 기술적 분석

- 추세 분석: 52주 신고가($67.7) 달성 이후 고점에서 조정을 받고 있으며, 현재 $58 수준의 장기 지지선을 테스트 중입니다.

- 지표 분석: RSI(14) 지표가 과매도 구간(30)에 인접하여 기술적 반등이 기대되는 위치이나, 거래량이 수반된 바닥 확인이 필요합니다.

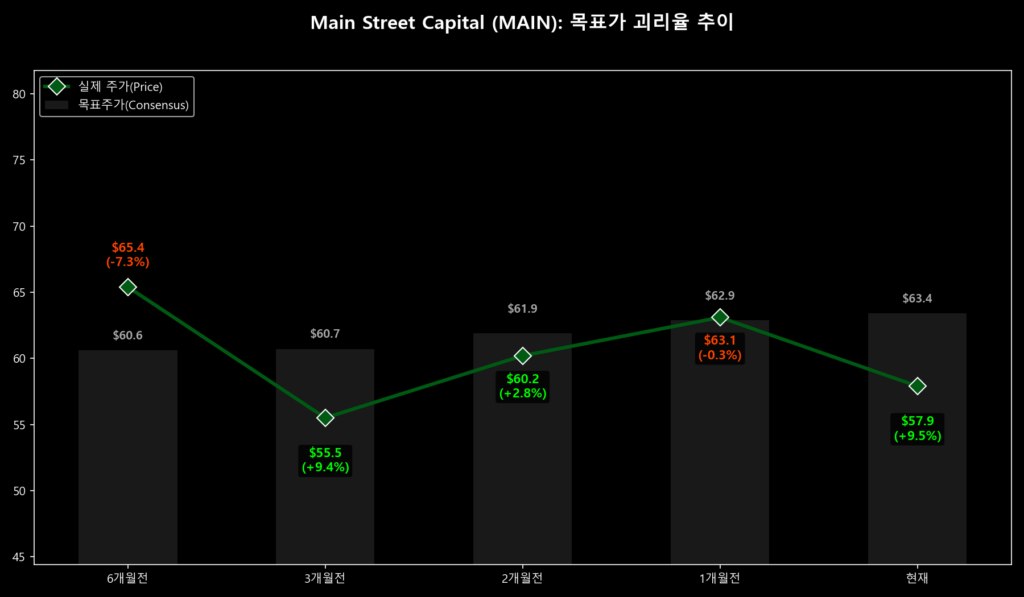

9. 목표가 분석

- 시장 컨센서스: 증권가 평균 목표주가는 $63.4로 형성되어 있습니다.

- 상승 여력: 현재가($57.9) 기준 상승 여력은 +9.5%이며, 이는 1개월 전(-0.3%) 과열 구간 대비 가격 매력도가 크게 높아진 상태입니다.

10. 정리: 요약 및 투자 전략 제언

“프리미엄의 가치는 확실하나, 분할 매수로 안전마진을 확보할 때입니다.”

Main Street Capital(MAIN)은 매달 현금을 지급하는 월배당주의 매력과 자산 가치가 성장하는 NAV 우상향 스토리를 동시에 가진 드문 종목입니다. 최근 주가 조정으로 인해 목표가 대비 9.5%의 여력을 확보한 점은 긍정적입니다.

투자 전략:

- 신규 진입: $58 이하 구간에서 분할 매수를 시작하여 평균 단가를 낮추는 전략이 유효합니다.

- 리스크 관리: P/NAV 1.7배 이상의 구간에서는 추격 매수를 자제하고, 금리 인하 속도에 따른 NII 변동성을 모니터링해야 합니다.

- 최종 의견: 장기 배당 성장 포트폴리오의 핵심 자산으로서 보유 가치는 여전히 높습니다.

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance) 및 기타 공개된 정보를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.