[월간 20선] Enterprise Products (EPD): 현금흐름의 변곡점과 인컴 전략

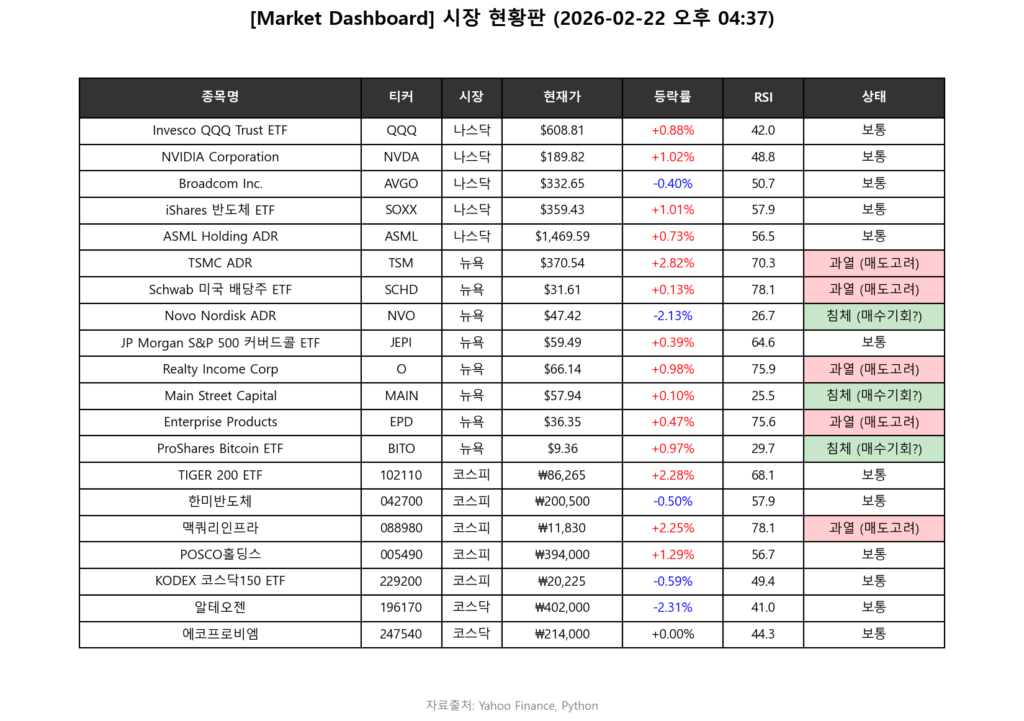

1. Market Dashboard (2026-02-22)

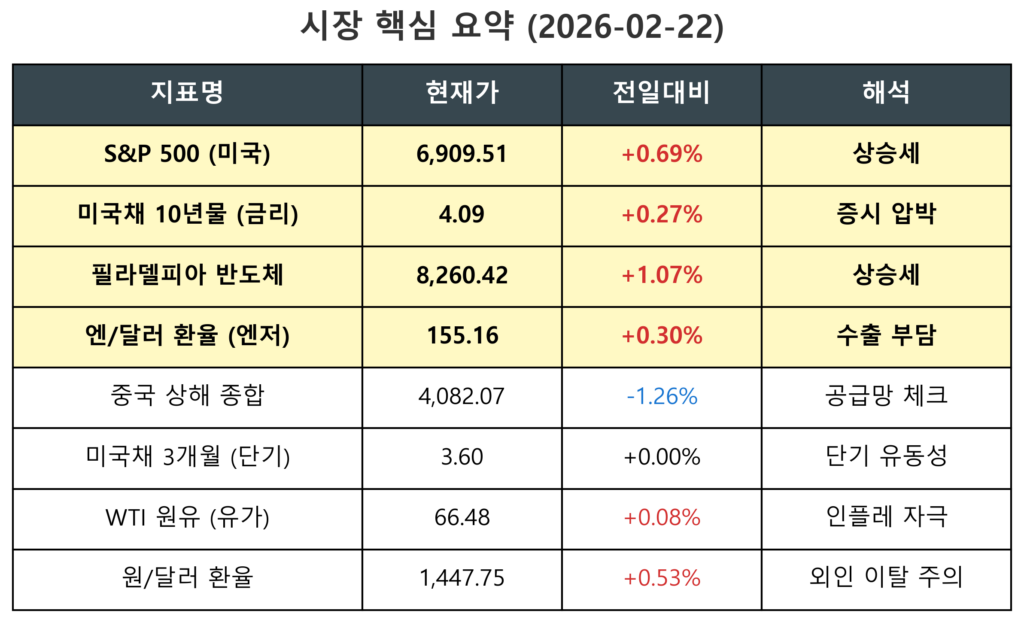

한 줄 총평: 금리 상승(+0.27%)이라는 시장의 중력을 이겨내고 주도주가 지수를 끌어올리는 ‘비 온 뒤 맑음’ 같은 장세입니다.

핵심 원인: 시장을 누르는 중력에도 불구하고 대장 격인 필라델피아 반도체(+1.07%)가 반등에 성공하며, 삼성전자와 SK하이닉스 등 K-반도체 투심에 긍정적인 훈풍을 불어넣었습니다.

리스크/기회: 엔/달러 환율 상승(+0.30%, 엔저)으로 우리 수출 기업의 가격 경쟁력에 약간의 부담이 생겼고, 원/달러 환율(+0.53%) 또한 오름세를 보여 외국인 수급 이탈 여부를 예의주시해야 하는 리스크 요인이 남아있습니다.

결론: 양대 환율(엔저·원화 약세)이 다소 껄끄럽지만 반도체의 상승 선도력이 이를 상쇄하는 흐름이므로, 오늘은 ‘반도체 주도주 중심의 긍정적이고 선별적인 접근’이 유효합니다.

2. 기업 개요

- 정의: 미국 내 천연가스, 원유 및 석유 화학 제품의 수집, 처리, 저장 및 운송을 전담하는 최대 규모의 미드스트림 에너지 파트너십 기업입니다.

- 핵심 지표: 시가총액은 최근 주가 상승을 반영하여 약 790억~800억 달러 규모를 형성하고 있습니다.

- 구조: 마스터 합자회사(MLP) 형태로 운영되며, 주요 주주인 EPCO, Inc.가 지분 31.4%를 보유하여 경영권과 배당 정책의 안정성을 뒷받침합니다.

3. 비즈니스 자산 및 포트폴리오 현황

- 매출 구성: 원유 파이프라인(38.39%)과 NGL 파이프라인(36.06%)이 주축을 이루며, 석유화학 서비스(20.20%)가 뒤를 잇는 다각화된 구조입니다.

- 자산 최적화: 바히아 NGL 파이프라인 및 Neches River 터미널 등 주요 프로젝트가 완공 단계에 접어들며 운영 효율성이 증대되고 있습니다.

- 수요 기반: 모든 매출이 미국 내에서 발생하며, 북미 가스 발전 및 글로벌 LNG 수출 수요 증가에 따른 견조한 인프라 활용도를 보여줍니다.

4. 배당 분석 (Income 전략의 핵심)

| 항목 | 상세 내용 | 비고 |

| 최근 분기 배당금 | 유닛당 0.55 달러 (연 환산 약 2.20 달러) | 2026년 2월 지급 완료 |

| 배당 성장 기록 | 25년 이상 연속 배당 인상 유지 | 업계 최고 수준의 신뢰도 |

| 시가 배당률 | 약 5.94% ~ 6.01% | 현재 주가 $36.35 기준 +1 |

| 배당 커버리지 | 최근 1년 평균 DCF 기준 약 1.5배 | 배당 삭감 리스크 매우 낮음 |

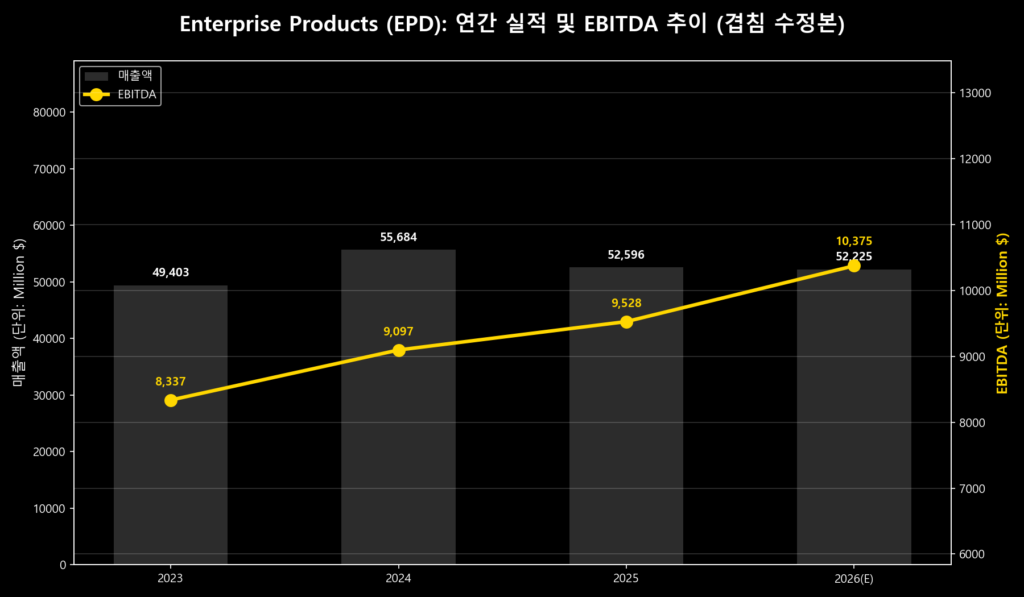

5. 실적 분석 (Cash Flow Inflection)

- 어닝 서프라이즈: 2025년 4분기 주당순이익(EPS)은 약 0.73~0.75 달러로 컨센서스(0.69 달러)를 상회하며 기록적인 현금흐름을 달성했습니다.

- 투자 지출 정상화: 2025년 약 45억 달러로 정점을 찍었던 성장 자본지출(CapEx)이 2026년에는 약 22억~29억 달러 수준으로 대폭 축소될 전망입니다.

- FCF 증대 효과: 자본지출 감소는 자유현금흐름(FCF)의 유의미한 증가로 이어져, 추가 배당 인상이나 자사 유닛 매입(잔여 한도 약 30억 달러 대) 재원으로 활용될 가능성이 큽니다.

6. 핵심 동력 (3가지 투자 포인트)

- 현금흐름의 변곡점 진입: 대규모 투자 사이클이 종료됨에 따라 2026년부터 본격적인 현금 수확기에 진입할 것으로 기대됩니다.

- 안정적인 인컴 신뢰도: 25년이 넘는 배당 증액 역사는 변동성 장세에서 강력한 투자 심리적 지지선 역할을 합니다.

- 에너지 수요의 구조적 수혜: AI 데이터센터 확대와 LNG 수출 활성화로 인한 북미 천연가스 수요 증가는 미드스트림 인프라 보유자인 EPD에 장기적 수요 기반을 제공합니다.

7. 리스크 요인 (3가지 주의 사항)

- 목표가 도달 및 밸류에이션: 현재 주가($36.35)가 평균 목표주가($36.72)에 근접해 있어 단기적인 가격 재평가(Re-rating) 여력은 제한적일 수 있습니다.

- 금리 민감도: 미국채 10년물 금리가 4%대에 머물 경우 고배당주로서의 상대적 매력도가 압박받을 수 있습니다.

- 원자재 가격 영향: 매출 수치는 가격 환경에 따라 변동될 수 있으며, 이는 외형 성장 정체로 오인될 수 있으나 실질적인 EBITDA 안정성을 우선 체크해야 합니다.

8. 정리 및 투자 전략

Enterprise Products(EPD)는 단순한 성장주가 아닌 견고한 ‘현금흐름 기계’로 접근하는 것이 타당합니다. 2026년은 대규모 지출이 줄어들며 주주 환원 여력이 극대화되는 구간입니다. 현재 주가가 컨센서스 목표치에 가깝다는 점을 고려하여 단기 시세 차익보다는 약 6%대의 배당 수익을 확보하고 이를 재투자하여 복리 효과를 극대화하는 ‘인컴 중심의 수비적 투자 전략’을 권장합니다.

주의! : 본 포스팅은 개인적인 투자 공부와 분석 기록을 목적으로 하며, 특정 종목에 대한 매수 및 매도 추천이 아닙니다. 제시된 데이터와 차트는 야후 파이낸스(Yahoo Finance) 및 기타 공개된 정보를 바탕으로 작성되었으나, 그 정확성이나 완전성을 보장하지 않습니다. 투자의 최종 결정과 책임은 투자자 본인에게 있으며, 본 블로그의 내용은 어떠한 경우에도 투자 결과에 대한 법적 근거로 활용될 수 없습니다.